Кпс для основных средств в году. На какой кпс относить расходы по списанию материалов и начислению амортизации в бюджетном учреждении

С 1 января 2017 г. вступают в силу изменения, согласно которым номер счета плана счетов бухгалтерского учета бюджетных учреждений, плана счетов бухгалтерского учета автономных учреждений независимо от его экономического содержания в разрядах с 1 по 4 включает код раздела, код подраздела расходов бюджета. Ранее в этих разрядах указывались нули. В статье эксперты 1С рассматривают порядок формирования классификационных признаков счетов (КПС), статей Плана финансово-хозяйственной деятельности на 2017 год в «1С:Бухгалтерии государственного учреждения 8» (редакций 1 и 2).

С 1 января 2017 г. вступает в силу п. 21.1 (введен приказом Минфина России от 06.08.2015 № 124н) Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н, согласно которому номер счета плана счетов бухгалтерского учета бюджетных учреждений, плана счетов бухгалтерского учета автономных учреждений независимо от его экономического содержания в разрядах с 1 по 4 включает в себя код раздела, код подраздела расходов бюджета.

Напомним, что с 01.01.2016 номера счетов рабочего плана счетов бухгалтерского учета бюджетных и автономных учреждений в зависимости от их экономического содержания также должны содержать в 15 - 17 разрядах аналитический код вида поступлений - доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее - поступления) или аналитический код вида выбытий - расходов, иных выплат, в том числе по погашению заимствований (далее - выбытия), соответствующий коду (составной части кода) бюджетной классификации Российской Федерации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов). В 5 - 14 разрядах могут указываться нули, если иное не установлено Учетной политикой субъекта учета.

Формирование классификационных признаков счетов

Для формирования номеров счетов с такой структурой в справочнике Классификационные признаки счетов (КПС) программы «1С:Бухгалтерия государственного учреждения 8» (редакция 1 – версия 1.0.44 и выше (далее – БГУ1), редакция 2 – версия 2.0.48 и выше (далее – БГУ2)) предусмотрен новый вид классификационного признака счета – «АУ и БУ» , а также реквизит «Уточнение показателя» , позволяющий уточнить вид справочника для определения типа последних трех разрядов КПС (разряды 15 - 17). Уточняющий показатель может принимать одно из значений: КРБ , КДБ , КИФ или гКБК .

В разрядах 1-4 КПС вида «АУ и БУ» указывается код раздела, код подраздела расходов бюджета.

В разрядах 5 – 14 может указываться код из произвольного классификатора «Аналитический код КПС» , который применяется для ведения аналитики в соответствии с Учетной политикой учреждения. Если дополнительные аналитические коды в учреждении не применяются, реквизит «Аналитический код КПС» можно не заполнять.

В соответствии с уточняющим показателем (КРБ , КДБ , КИФ ) в разрядах 15-17 КПС указывается код вида расходов, код аналитической группы подвида доходов бюджетов или код аналитической группы вида источников финансирования дефицитов бюджетов бюджетной классификации Российской Федерации.

При записи КПС ему присваивается код, сформированный из составных частей, заданных в группе реквизитов Состав классификационного признака формы КПС .

Напомним, что в форме КПС в обязательном порядке следует указывать дату начала действия КПС . Для КПС вида «АУ и БУ» следует указать «01.01.2017».

Формирование статей Плана ФХД на 2017 год

С целью отражения плановых назначений по доходам и расходам бюджетные и автономные учреждения в программе «1С:Бухгалтерия государственного учреждения 8» вводят статьи плана ФХД в справочник «Статьи плана поступлений (выбытий)».

В элементах справочника «Статьи плана поступлений (выбытий)» для статей вида КРБ достаточно указать коды раздела и подраздела, вида расходов и КОСГУ. При необходимости можно указать код из произвольного классификатора «Аналитический код КПС», который применяется для ведения аналитики в соответствии с Учетной политикой учреждения.

Требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утв. приказом Минфина России от 28.07.2010 № 81н, в ред. от 29.08.2016 № 142н (далее - Требования к Плану ФХД), не содержат требования отражать в Плане ФХД доходы и источники по аналитическим кодам подвидов доходов и источников. Согласно пункту 8.1 Требований к Плану ФХД в графе 3 Таблицы 2 по строкам 110 - 180, 300 - 420 указываются коды классификации операций сектора государственного управления, по строкам 210 - 280 указываются коды видов расходов бюджетов.

Для отражения плановых показателей на счетах бухгалтерского учета в элементах справочника «Статьи плана поступлений (выбытий)» для статей вида КДБ (КИФ) помимо кода раздела и подраздела классификации расходов необходимо указать коды аналитической группы подвида доходов (источников) и КОСГУ.

При необходимости можно указать код из произвольного классификатора «Аналитический код КПС», который применяется для ведения аналитики в соответствии с Учетной политикой учреждения.

Примеры создания КПС и статей Плана ФХД для разных счетов приведены в статье "1С:Бухгалтерия государственного учреждения 8". Формирование рабочего плана счетов бюджетных и автономных учреждений в 2017 г. , публикуемой в ресурсах ИТС-БЮДЖЕТ.

Изменение структуры Рабочего плана счетов учреждения

Для формирования в программе «1С:Бухгалтерия государственного учреждения 8» номеров счетов с новой структурой в Учетной политике бюджетного (автономного) учреждения на дату «01.01.2017» следует указать новую Структуру Рабочего плана счетов (реквизит Структура РПС формы Учетная политика учреждения ), в которой для каждого КФО должен быть установлен тип КПС – «Классификация АУ и БУ» .

Затем на 1 января 2017 г. необходимо перенести остатки на КПС, включающие в разрядах 1-4 код раздела, код подраздела расходов бюджета.

Перенос остатков по КПС на 01.01.2017

С 01.01.2017 должны применяться новые КПС во всех номерах счетов Рабочего плана счетов бухгалтерского учета. Следовательно, на 01.01.2017 необходимо выполнить перенос остатков по КПС по всем счетам Рабочего плана счетов бухгалтерского учета бюджетных и автономных учреждений.

По технологии, реализованной в программе «1С:Бухгалтерия государственного учреждения 8», для ведения учета в новом финансовом году в соответствии с кодами бюджетной классификации, установленными на 2017 год, и требованиями к формированию номеров счетов в 2017 году необходимо выполнить перенос остатков на новые КПС датой «31 декабря 2016 года».

До этого момента в программу должны быть введены все операции 2016 года, которые должны найти отражение в отчете за 2016 год.

Для переноса остатков по КПС в БГУ1 применяются следующие документы (меню Сервис - Служебные - Документы переноса остатков по КПС главного меню программы, интерфейс Полный)):

· Перенос остатков по КПС;

· Перенос остатков по КПС для счетов авансов и расчетов с поставщиками;

· Перенос остатков по КПС для счетов учета номенклатуры;

· Перенос остатков по КПС для счетов учета ОС;

· Перенос остатков по КПС для счетов расчетов с покупателями.

В БГУ2 применяется универсальный документ «Перенос остатков по КПС» (раздел Учет и отчетность, команда панели навигации Перенос остатков группы команд Регламентные операции).

Предварительно следует создать КПС в части:

· доходов,

· расходов,

· источников финансирования.

Подробнее о переносе остатков с неактуальных КПС в программе «1С:Бухгалтерия государственного учреждения 8» можно прочитать в ресурсах ИТС-бюджет, статьях подразделов «Перенос остатков по КПС» методической поддержки БГУ1 и БГУ2.

Отражение операций 2017 года

Следует отметить, что при применении КПС вида «Классификация АУ и БУ», также как и прежде при применении КПС вида «Бюджетная классификация», все операции 2017 года следует отражать согласно приложению 2 «Порядок включения кода бюджетной классификации Российской Федерации при формировании номера счета бюджетного учета» к Инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (в ред. Приказа № 209н), с учетом положений пункта 2.1 Инструкции № 174н, пункта 3 Инструкции 183н в ред. Приказа № 209н.

Инструкции по применению «Единого плана счетов бухгалтерского учета», утвержденной приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н), согласно которому номер счета плана счетов бухгалтерского учета бюджетных учреждений, плана счетов бухгалтерского учета автономных учреждений, независимо от его экономического содержания в разрядах с 1 по 4, включает в себя код раздела, код подраздела расходов бюджета.

В программе «1С: Бухгалтерия государственного учреждения 8» необходимо сделать определенные настройки для формирования счетов с новой структурой.

Для этого в «Учетной политике бюджетного (автономного) учреждения» нужно указать новую «Структуру рабочего плана счетов» с 01.01.2017 (реквизит "Структура РПС" формы "Учетная политика учреждения" ), в которой для каждого КФО должен быть установлен тип КПС "Классификация АУ и БУ ". (рис.1)

Рис.1

В справочник "Классификационные признаки счетов (КПС)"

программы «1С: Бухгалтерия государственного учреждения 8» необходимо занести новые КПС, с датой начала действия 01.01.2017г.

Вид показателя в каждом новом КПС будет «АУ и БУ».

Уточняющий показатель может принимать одно из значений: КРБ

, КДБ

, КИФ

или гКБК

. (рис.2)

- В разрядах 1-4 КПС вида «АУ и БУ» указывается код раздела, код подраздела расходов бюджета. (рис.3)

- В разрядах 5-14 может указываться код из произвольного классификатора "Аналитический код КПС" , который применяется для ведения аналитики в соответствии с "Учетной политикой учреждения". Если дополнительные коды в учреждении не применяются, данный реквизит можно не заполнять. (рис.3)

- В 15-17 разрядах КПС указывается "Код вида расходов" (например 244), код аналитической группы доходов бюджетов (например 130) или код аналитической группы источников финансирования дефицитов бюджетов в соответствии с уточняющим показателем (КДБ, КРБ, КИФ ). (рис.3,4,5)

Рис.3

Рис.4

Рис.5

Для формирования номеров счетов группы счетов 201.00 "Денежные средства учреждения" в форме КПС

КИФ

и код раздела и подраздела" > код

раздела и подраздела

Для формирования номера счета 304.01 в форме КПС

достаточно указать уточнение показателя гКБК

. Остальные реквизиты заполнять не требуется. При записи КПС

ему будет присвоен код в виде 17 нулей. (рис.6)

Рис.6

При сохранении и записи нового КПС,

ему будет присвоен код, состоящий из составных частей, заданных в группе реквизитов. Для КПС

вида «АУ и БУ»

дата начала действия должна быть 01.01.2017 г.

В списке справочника "Классификационные признаки счетов" (КПС)

«1С:Бухгалтерии государственного учреждения 8» (редакция 1) появилась новая колонка, в которой для КПС

вида АУ и БУ

приводится уточнение показателя. (рис.7)

Рис.7

Все операции 2017 года следует выполнять с применением новых КПС вида «АУ и БУ»

. Следовательно, и остатки по счетам на 01.01.2017 года необходимо перенести на новые КПС вида «АУ и БУ».

Перенос необходимо выполнить датой 31.12.2016г.

после завершения всех операций 2016 года, должны быть сформированы все регламентированные регистры учета за 2016 год - журналы операций, Главная книга, выполнено закрытие года.

Для переноса остатков по КПС в БГУ1

применяются следующие документы (меню "Сервис - Служебные - Документы переноса остатков по КПС" главного меню программы, интерфейс "Полный";)):

В БГУ2

применяется универсальный документ "Перенос остатков по КПС

" (раздел "Учет и отчетность", команда панели навигации "Перенос остатков" группы команд "Регламентные операции";).

Предварительно следует создать КПС в части:

· доходов,

· расходов,

· источников финансирования.

Отвечает Галина Нефедова,

эксперт

Да, нужно. Коды раздела, подраздела определяют, для какой функции учреждения предназначены средства. Соответствия разделов и подразделов для доходных счетов нет. Но так как в Инструкции № 157н исключений нет, в разрядах с 1-го по 4-й номера счета укажите коды, по которым будут проходить расходы.

Обоснование

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Как бюджетным и автономным учреждениям сформировать балансовые счета бухучета

Как сформировать номер счета

В 1–4 разрядах номера счета с 2017 года проставляйте код вида функции, услуги (работы) учреждения. Этот код соответствует разделу/подразделу классификации расходов бюджета – в приложении 2 к указаниям № 65н. Например:*

В 2016 году в этих разрядах – нули. Учреждение вправе отражать код в 1–4 разрядах и в 2016 году, если такой порядок предусмотрен учетной политикой.

Это установлено в пункте 21.1 Инструкции к Единому плану счетов № 157н.*

В 5–14 разрядах счета указывайте нули. В этих разрядах удобно закрепить аналитику, чтобы вести раздельный учет. Например, в приносящей доход деятельности разделите доходы по видам:

ХХХХ.0000000011.180.2.205.80.560 – пожертвования;*

ХХХХ.0000000012.180.2.205.80.560 – гранты.*

Такой порядок – в пункте 21.2 Инструкции к Единому плану счетов № 157н, пункте 2.1 Инструкции № 174н, пункте 3 Инструкции № 183н.*

Пример, как сформировать номер счета бухучета в Рабочем плане счетов на 2017 год

Бюджетное учреждение «Альфа» – образовательная организация высшего профессионального образования. Оказывает образовательные услуги в рамках государственного задания и платные образовательные услуги.

Главный бухгалтер бюджетного учреждения «Альфа» в учетной политике закрепил Рабочий план счетов. В том числе:

| Аналитический код по классификационному признаку поступлений и выбытий |

КФО

18 разряд |

Синтетический счет

(19–23 разряд) |

Аналитический код

(по КОСГУ) |

Наименование счета | |

| Аналитический код вида функции, услуги, 1–4 разряды |

5–17 разряды | ||||

| 0706 | 0000000000000 | 4 | 10536 | 340 | |

| 0706 | 0000000000000 | 4 | 10536 | 440 | |

| 0706 | 0000000000000 | 2 | 10536 | 340 | Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения |

| 0706 | 0000000000000 | 2 | 10536 | 440 | Уменьшение стоимости прочих материальных запасов – иного движимого имущества учреждения |

| … | |||||

| 0706 | 0000000000000 | 4 | 30234 | 730 | |

| 0706 | 0000000000000 | 4 | 30234 | 830 | |

| 0706 | 0000000000000 | 2 | 30234 | 730 | Увеличение кредиторской задолженности по приобретению материальных запасов |

| 0706 | 0000000000000 | 2 | 30234 | 830 | Уменьшение кредиторской задолженности по приобретению материальных запасов |

| … | |||||

1–4 разряды – аналитический код 0706 «Высшее образование».*

О рабочем плане счетов в 2017 году

На 2017 год сформируйте рабочие счета по-новому. Определите их структуру в учетной политике.

Мария ХЛОПОТНЫХ, государственный советник РФ 3-го класса

Какие коды раздела и подраздела применять образовательным учреждениям?

Коды разделов указывают, на какую функцию учреждения предназначены средства.

Так, раздел 0700 означает «Образование». По нему отражают расходы на воспитание и обучение в интересах человека, общества, государства. А коды подраздела детализируют код раздела.

Например:

- детские сады – 0701 «Дошкольное образование»;

- школы и гимназии – 0702 «Общее образование»;

- колледжи – 0704 «Среднее профессиональное образование».

Но учреждения образования отражают расходы не только по разделу 0700.

В частности, по подразделу 1004 «Охрана семьи и детства» выплачивают компенсацию части родительской платы в детских садах.*

Важно запомнить!

Соответствия разделов и подразделов для доходных счетов нет. Но так как в Инструкции № 157н исключений нет, в разрядах с 1-го по 4-й укажите коды, по которым будут проходить расходы*

Рабочий счет и новые КПС в 2017 году: ответы на вопросы

Ольга ФУЦАЙ, ведущий эксперт журнала «Учет в учреждении»

Главное в статье

- Разделы и подразделы включите в доходные, расходные и счета источников финансирования

- Узнайте, как сформировать счет, когда отражаете расчеты с учредителем в части особо ценного движимого имущества

- Перенесите счета на новые КПС в учетной программе. Сначала выполните закрытие года и сделайте архивную копию информационной базы

С 1 января 2017 года разряды с 1-го по 4-й в счетах рабочего плана бухгалтерского учета – это коды раздела и подраздела расходов бюджета (вступил в силу п. 21.1 Инструкции от 1 декабря 2010 г. № 157н). Кроме того, в конце 2016 года внесли изменения в правила, по которым формируют рабочие счета. Их утвердил приказ Минфина России от 16 ноября 2016 г. № 209н.

У ваших коллег новации вызвали множество вопросов. Они поступали к нам на почту даже в новогодние каникулы. Мы выбрали самые интересные и ответили на них.

Наши разъяснения будут полезны всем бухгалтерам бюджетных учреждений, сфера деятельности которых – культура, образование, здравоохранение и т. д.

Также приведем практические примеры, которые помогут отражать операции в этом году без ошибок.

Какой принцип выбрать

По какому принципу указывать разделы и подразделы? Выбор зависит от конкретной операции или от типа учреждения? И есть ли таблица соответствия разделов и подразделов с кодами видов расходов?

Документ

О разделах и подразделах бюджетной классификации – в письме Минфина России от 23 декабря 2016 г. № 02-05-11/77689

Код раздела определяет, для какой функции учреждения предназначены деньги. А код подраздела детализирует код раздела. То есть выбор зависит от конкретной операции, а не от типа учреждения.*

Пример. Бюджетное учреждение культуры проводит приоритетные расходы по подразделу 0801 «Культура».

При этом оно может отражать расходы по разделу 0700 «Образование» или 1000 «Социальная политика». Если учреждение проводит расходы на образование сотрудников в организациях дополнительного профессионального образования по программам повышения квалификации и профессиональной переподготовки, сумму учитывают по подразделу 0705 «Профессиональная подготовка, переподготовка и повышение квалификации». А если это сельское учреждение культуры и оно перечисляет своим работникам компенсацию на оплату коммунальных услуг, то расходы отражают по подразделу 1003 «Социальное обеспечение населения».

Обратите внимание: пособия, компенсации и иные социальные выплаты, которые не являются публичными нормативными обязательствами (например, компенсацию за задержку заработной платы), учреждение выплачивает в рамках подраздела 0801.

Когда бухгалтер выбирает раздел и подраздел, нужно пользоваться таблицей соответствия разделов и подразделов с кодами видов расходов (КВР). Ее можно скачать здесь.

Указывать или нет

Как выглядит рабочий план счетов по денежным средствам? Надо ли указывать разделы и подразделы?

В номер счета нужно включать коды раздела и подраздела расходов бюджета независимо от экономического содержания. В общем случае разряды в счетах сформируйте так:

Важно запомнить!

Соответствия разделови подразделов для доходных счетов нет. В разрядах с 1-го по 4-й укажите коды, по которым будут проходить расходы

- с 1-го по 4-й разряд – разделы и подразделы;

- с 5-го по 14-й разряд – нули;

- с 15-го по 17-й разряд – аналитические счета учета рабочего плана счетов: коды вида поступлений от доходов, расходов и источников финансирования дефицитов бюджетов.

В наименование аналитических счетов включите название:

- соответствующего счета плана счетов бюджетного (автономного) учреждения;

- классификационного признака вида поступлений или выбытий (в круглых скобках).

Допустим, учреждение оказывает услуги по дошкольному и общему образованию (подразделы 0701 «Дошкольное образование» и 0702 «Общее образование»). В таком случае рабочий план счетов нужно составить по двум подразделам. Например:

- 0701 0000000000000 4 201 11 510 – поступления субсидии на выполнение государственного задания на лицевой счет в органе казначейства;

- 0702 0000000000000 4 201 11 510 – поступления субсидии на выполнение государственного задания на лицевой счет в органе казначейства;

- 0701 0000000000000 2 201 11 510 – поступления денежных средств от приносящей доход деятельности учреждения на лицевой счет в органе казначейства;

- 0702 0000000000000 2 201 11 510 – поступления денежных средств от приносящей доход деятельности учреждения на лицевой счет в органе казначейства.*

С 2017 года изменился порядок применения рабочего плана счетов в учете учреждений госсектора. В частности, изменения внесены рядом приказов Минфина РФ (в частности, №209н и №12).

В этой статье мы рассмотрим КПС для счетов 0 100 00 000 и изменения, вступившие в силу с 1 января.

Что изменилось?

Изменения, введенные приказом Минфина РФ №209н, можно найти в следующих нормативных документах:

- Инструкция, утвержденная приказом Минфина РФ от 6 декабря 2010 года №162н (пункт 2).

- Инструкция, утвержденная приказом Минфина РФ от 16 декабря 2010 года №174н (пункт 2.1).

- Инструкция, утвержденная приказом Минфина РФ от 23 декабря 2010 года №183н (пункт 3).

Нововведения затрагивают счета аналитического учета счета 0 100 00 000 «Нефинансовые активы», за исключением следующих:

- 0 106 00 000 «Вложения в нефинансовые активы»;

- 0 107 00 000 «Нефинансовые активы в пути»;

- 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг».

На этих счетах в 1-4 разрядах кода счета нужно отразить раздел и подраздел классификации расходов бюджетов. В разрядах с 5 по 17 следует записать нули, если иное не предусмотрено целевым назначением имущества и (или) средств, которые являются источником финансового обеспечения приобретаемого имущества.

Кроме того, при формировании остатков на начало текущего финансового года по указанным счетам в разрядах с 5 по 17 номера счета также нужно указать нули.

Также в Инструкции, утвержденной приказом Минфина РФ от 1 декабря 2010 года №157н, появился пункт 21.1 для бюджетных и автономных учреждений. Согласно ему, с 1 января 2017 года номер счета рабочего плана счетов этих организаций в разрядах с 1 по 4 включает в себя коды раздела и подраздела расходов бюджета (текст инструкции дополнен в соответствии с приказом Минфина РФ №12).

Обратите внимание: если учреждению необходимо предоставить дополнительную информацию внутренним или внешним пользователям бюджетной отчетности, вместо нулей в разрядах с 5 по 17 номера счета можно отразить соответствующие коды бюджетной классификации в порядке, предусмотренном учетной политикой учреждения.

Статья подготовлена

Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837 . Ознакомиться со списком наших услуг можно на сайте УчётвБГУ.рф . Также вы можете на нашу рассылку, чтобы первыми узнавать о новых полезных публикациях.

Опубликовано 04.04.2017 14:37 Просмотров: 17951Начиная с 2017 года, изменилась инструкция по бюджетной классификации для бюджетных и автономных учреждений, согласно которой первые четыре знака в КПС (классификационный признак счета) содержат код раздела и код подраздела расходов бюджетной классификации. В связи с этим, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 внесены изменения. Рассмотрим их подробнее в данной статье.

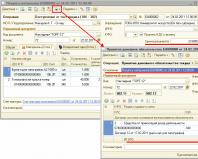

Итак, для того, чтобы перейти на новую инструкцию, нужно внести изменения в учетную политику. Заходим в справочник «Учреждения»

В настройках учета выбираем раздел «Учетная политика».

Заходим в раздел поля «Структура РПС», изменяем наименование. Можно поставить любое удобное вам либо взять из картинки снизу. И меняем тип КПС, выбирая «Классификация АУ и БУ».

После этого сохраняем изменения и устанавливаем дату начала учетной политики – с 1 января 2017 года.

После того, как в учетной политике произвели необходимые настройки, переходим в справочник КПС.

Добавляем новый элемент

Выбираем вид показателя – «АУ и БУ».

После этого появляется поле «Уточнение подраздела», в котором выбираем нужный вид КПС.

После того, как создали все необходимые КПС, нужно создать рабочие счета. В основном, вы будете создавать их уже в процессе работы, т.к невозможно сразу предугадать, какие счета вам понадобятся в дальнейшем, а создавать для всех подряд счетов нет смысла. Ниже покажу, как создавать рабочие счета.

Заходим в план счетов.

Переходим на вкладку «Рабочие счета» и нажимаем «Добавить»

Выбираем счет, КФО и КПС из списка, который создали ранее, и нажимаем «ОК». Рабочий счет создан.

Это все, что касается создания новых КПС с 2017 года и настройки рабочего плана счетов. Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по .

(1 оценок, в среднем: 5,00 из 5)

(1 оценок, в среднем: 5,00 из 5)