Как вести бухучет на забалансовых счетах в бюджетном учреждении. Учет на забалансовых счетах Списание с забалансовых счетов в бюджетных учреждениях

С 1 января 2010 года согласно изменениям, внесенным приказом Минфина России от 30.12.2009 № 152н (далее - приказ № 152н) в Инструкцию по бюджетному учету, утвержденную приказом Минфина России от 30.12.2008 № 148н (далее - Инструкция № 148н), введенные в эксплуатацию объекты основных средств стоимостью до 3 000 руб. включительно, за исключением объектов недвижимого имущества, библиотечного фонда, драгоценностей и ювелирных изделий, подлежат отражению на забалансовом счете 21 "Основные средства стоимостью до 3 000 рублей включительно в эксплуатации" до момента их списания или выбытия по иным основаниям. В настоящей статье методисты фирмы "1С" разъясняют особенности применения новых правил.

Применение забалансового счета 21

Списание или выбытие объекта основных средств с забалансового учета осуществляется на основании:

- Акта о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033);

- Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Списание с забалансового счета производится в порядке, установленном для ценностей, отражаемых в балансе учреждения, и осуществляется одновременно с их выбытием (передачей, ликвидацией, реализацией и др.).

Объекты основных средств стоимостью до 3 000 руб. включительно как имущество, закрепленное за учреждением на праве оперативного управления, подлежат обязательной инвентаризации.

При выявлении недостач, потерь, хищений объекты основных средств списываются с забалансового учета с отражением суммы причиненного ущерба на соответствующем счете аналитического учета счета 020900000 "Расчеты по недостачам":

Дебет 1 209 01 560 Кредит 1 401 01 172 - на сумму рыночной стоимости объектов имущества, по которым выявлена недостача.

Аналитический учет по счету ведется в Карточке количественно-суммового учета материальных ценностей в порядке, установленном учреждением.

Согласно Методическим указаниям по переходу на новые положения Инструкции по бюджетному учету в связи с изменениями, утвержденными приказом № 152н (письмо Минфина России от 01.04.2010 № 02-06-07/1169), учреждение в рамках урегулирования учетных процедур в отношении государственного (муниципального) имущества должно своим правовым актом (приказом, распоряжением) определить порядок осуществления учета указанных объектов на забалансовом счете 21, в том числе порядок учета объектов (принятие, выбытие, списание) в денежном эквиваленте:

- в условной единице: один объект имущества - 1 руб.,

- либо по фактической стоимости объектов (по фактической стоимости каждой единицы или по средней фактической стоимости объектов).

Методологи Минфина России обращают внимание на то, что учреждение своим распорядительным актом (приказом по учетной политике) должно установить порядок ведения аналитического учета указанных объектов основных средств.

При этом, принимая решение об учетных процедурах указанных объектов и операций по их движению, необходимо предусматривать обязанность обеспечения сохранности государственного (муниципального) имущества и его эффективного использования. Обязательными требованиями ведения аналитического учета для всех учреждений являются:

- учет по номенклатуре объектов;

- учет в разрезе материально ответственных лиц;

- ведение Карточки количественно-суммового учета материальных ценностей.

При этом возможны различные варианты организации аналитического учета:

- аналитический учет осуществляется в разрезе материально ответственных лиц реестровым способом по номенклатуре поступаемых к учету объектов основных средств (с регистрацией в реестре по мере их ввода в эксплуатацию), с отражением в реестре объектов их количества и в условной единице стоимости один объект - 1 руб.;

- аналитический учет осуществляется в разрезе материально ответственных лиц реестровым способом по номенклатуре поступивших к учету объектов основных средств (с регистрацией в реестре по мере их ввода в эксплуатацию), с отражением в реестре объектов их количества и их фактической стоимости.

При этом внутри реестра аналитический учет может быть сгруппирован по следующим группам основных средств: мебель, инвентарь, оборудование, прочие основные средства и т. п.

Если учреждение не установило порядок ведения учета объектов имущества на забалансовом счете 21, такой учет следует осуществлять в разрезе материально ответственных лиц по количеству и фактической стоимости объектов.

Учет на счете 21 в "1С:Бухгалтерии бюджетного учреждения 8"

В программе "1С:Бухгалтерия бюджетного учреждения 8" учет основных средств стоимостью до 3 000 руб. включительно, списанных с учета в момент ввода в эксплуатацию (далее - ОС в оперативном учете), ведется на забалансовом счете 21. К счету 21 открыты субсчета, соответствующие аналитическим счетам счета 101 "Основные средства", на которых объекты ОС учитывались до их списания с учета.

Приказом № 152н уточнено, что основные средства, являющиеся объектами недвижимости, независимо от стоимости отражаются на балансовых счетах. Напомним, что согласно статье 130 ГК РФ объектами недвижимости являются:

- земельные участки;

- участки недр;

- все, что прочно связано с землей, т. е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства;

- подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Законом к недвижимым вещам может быть отнесено и иное имущество. Поэтому к счету 21 открыты следующие субсчета:

21.04 "Машины и оборудование";

21.05 "Транспортные средства";

21.06 "Производственный и хозяйственный инвентарь";

21.09 "Прочие основные средства".

По счету 21 ведется аналитический учет по номенклатурным группам (по субконто1 "Основные средства"), по материально ответственным лицам и подразделениям (по субконто2 "Центры материальной ответственности"), по видам деятельности (КВД) в количественном и суммовом измерении.

Следует отметить, что в программе учет объектов ОС в оперативном учете предусмотрен по фактической стоимости каждой единицы.

При работе в программе поступление основных средств на счет 21 регистрируется документами по вводу объектов ОС в эксплуатацию: Принятие к учету ОС и НМА, Внутреннее перемещение ОС, Безвозмездное поступление ОС, Оприходование ОС (НМА) на счет 101 (102) с видом операции Оприходование ОС по результатам инвентаризации . Таким образом, объекты ОС принимаются к учету на счет 21 по балансовой стоимости, а не в условной оценке.

В "1С:Бухгалтерии бюджетного учреждения 8" ведется инвентарный учет основных средств, предусмотрен также групповой учет объектов ОС стоимостью до 3 000 руб. включительно. При групповом учете объекты ОС принимаются к учету по стоимости партии. Таким образом, на счете 21 учет ведется по фактической стоимости каждой единицы.

Для оформления и регистрации движения ОС в оперативном учете применяются следующие документы.

Ввод остатков ОС в оперативном учете - предназначен для ввода входящих остатков по счету 21 в начале работы с программой "1С:Бухгалтерия бюджетного учреждения 8".

Внутреннее перемещение ОС в оперативном учете - предназначен для оформления операций внутреннего перемещения ОС, списанных с балансового учета при вводе в эксплуатацию. Из документа можно распечатать Накладную на внутреннее перемещение основных средств (форма № ОС-2) или Требование-накладную М-11 (ф. 0315006).

Списание ОС в оперативном

учете - предназначен для оформления операций списания объектов ОС со счета 21 в связи с непригодностью для дальнейшего использования и по другим основаниям. Поскольку причиной списания объекта может быть порча, недостача, потери, хищение, ликвидация, реализация, передача, к документу предусмотрено формирование нескольких печатных форм:

- Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143);

- Акт о приеме-передаче ОС-1б (ф. 0306031);

- Акт о списании групп объектов основных средств

ОС-4б (ф. 0306033);

- Требование-накладная М-11 (ф. 0315006);

- Накладная М-15.

Работа с документами ведется в журнале Журнал документов ОС в оперативном учете (меню ОС, НМА, НПА - Основные средства в оперативном учете ). В журнале по кнопке Открыть отчет можно сформировать отчет Оборотная ведомость по ОС в оперативном учете . Также предусмотрено формирование Карточек количественно-суммового учета материальных ценностей по форме 0504041 (меню Бюджетный учет - Регламентированные регистры бюджетного учета ). По счету 21 можно формировать любые стандартные отчеты.

Для оформления данных инвентаризации по форме № 0504087 "Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов", а также для регистрации результатов инвентаризации применяется документ Инвентаризация ОС в оперативном учете (меню ). При выявлении недостач на основании документа вводится документ Списание ОС в оперативном учете . При наличии излишков на основании документа вводится документ Оприходование ОС (НМА) на счет 101 (102) .

Для оформления и регистрации результатов инвентаризации драгоценных металлов, содержащихся в объектах ОС, учитываемых на счете 21, применяется документ Инвентаризация драгметаллов .

Работа с документами Инвентаризация ОС в оперативном учете и Инвентаризация драгметаллов ведется в Журнале инвентаризации (меню ОС, НМА, НПА - Инвентаризация ).

Следует отметить, что в целях обеспечения надлежащего контроля за движением основных средств стоимостью до 3 000 руб. включительно, списанных с балансового учета при передаче в эксплуатацию, ранее в программе "1С:Бухгалтерия бюджетного учреждения 8" был организован их оперативный учет в регистре накопления ОС в оперативном учете .

Для переноса остатков из регистра накопления ОС в оперативном учете на счет 21 при переходе на учет в соответствии с приказом № 152н предусмотрен документ Перенос ОС в оперативном учете (можно открыть из Журнала документов ОС в оперативном учете ).

На забалансовом счете 21 «Основные средства стоимостью до 3000 руб. включительно в эксплуатации» учитываются находящиеся в учреждении в эксплуатации объекты основных средств, стоимость которых не превышает 3000 руб., в целях обеспечения надлежащего контроля за их движением (таблица 188).

Напомним, что затраты на приобретение таких объектов основных средств списываются единовременно при передаче их в эксплуатацию.

Не учитываются на счете 21 вне зависимости от стоимости:

Объекты библиотечного фонда;

Объекты недвижимого имущества.

Аналитический учет по забалансовому счету 21 ведется в Карточке количественно-суммового учета материальных ценностей (ф. 0504041) в порядке, установленном учреждением в рамках формирования учетной политики.

Принятие на забалансовый учет по счету 21 объектов основных средств, стоимость которых не превышает 3000 руб., производится одновременно с передачей этих объектов в эксплуатацию и списанием их стоимости с балансового счета 0 101 00 000 «Основные средства».

Объекты основных средств принимаются к забалансовому учету на основании первичного документа, подтверждающего ввод (передачу) объекта в эксплуатацию в условной оценке 1 руб. за 1 объект или по балансовой стоимости введенного в эксплуатацию объекта (если это предусмотрено учетной политикой учреждения).

Внутреннее перемещение основных средств отражается по забалансовому счету 21 путем изменения материально ответственного лица и (или) места хранения на основании Накладной на внутреннее перемещение объектов основных средств (ф. 0306032).

Передача данного имущества в возмездное или безвозмездное пользование отражается на основании акта приема-передачи по забалансовому счету 21 путем изменения материально ответственного лица.

Одновременно на стоимость переданного имущества производится запись на соответствующем забалансовом счете 25 «Имущество, переданное в возмездное пользование (аренду)» или 26 «Имущество, переданное в безвозмездное пользование».

Объекты основных средств стоимостью до 3000 руб.

Включительно, находящиеся в эксплуатации, могут списываться с забалансового счета 21 в связи с выявлением порчи, хищения, недостачи, а также при принятии решения об их списании или уничтожения.

Списание или выбытие объектов основных средств с забалансового счета 21 осуществляется на основании:

Акта о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033);

Акта о приеме-передаче групп объектов основных средств (кроме зданий и сооружений) (ф. 0306031).

Порядок списания объектов основных средств с забалансового учета устанавливается учетной политикой учреждения.

Таблица 188

Бухгалтерские записи

по учету основных средств стоимостью до 3000 руб. включительно, находящихся в эксплуатации

| № п/п | Содержание операций | Дебет | Кредит |

| 1 | Принятие на забалансовый учет основных средств, стоимость которых не превышает 3000 руб., при передаче их в эксплуатацию | Забалансовый счет 21 | |

| 2 | Внутреннее перемещение основных средств между материально ответственными лицами учреждения: | ||

| - списание с подотчета одного материально ответственного лица | Забалансовый счет 21 | ||

| - принятие в подотчет другим материально ответственным лицом | Забалансовый счет 21 | ||

| 3 | Передача основных средств в возмездное или безвозмездное пользование: | ||

| - списание основных средств с подотчета материально ответственного лица учреждения | Забалансовый счет 21 | ||

| - отражение в учете имущества, переданного в аренду или в безвозмездное пользование | Забалансовый счет 25 или 26 | ||

| 4 | Списание с забалансового учета основных средств стоимостью до 3000 руб. | Забалансовый счет 21 |

В 2018 года на забалансовых счетах учитывайте объекты, которые не закреплены на праве оперативного управления, временно находящиеся в учреждении и не принадлежащие ему, а также бланки строгой отчетности. При введении учета необходимо руководствоваться не только Инструкцией № 157н в редакции от 8 мая 2018 г., но и федеральными стандартами.

Рассмотрим, как применять в учете госучреждений забалансовые счета. Смотрите особенности учета на забалансовых счетах учреждений и проводки. Для удобства вы можете скачать .

Забалансовые счета бухгалтерского учета учреждений

Операции на забалансе проводят по правилу:

- по дебету - приход,

- по кредиту - расход.

На заметку

Инвентаризацию на забалансовых счетах проводите в порядке и в сроки, установленные для объектов, учитываемых на балансе

Последние изменения в забалансовых счетах

С начала 2018 года в учете на забалансовых счетах ввели четыре важных изменения.

- Расширили список объектов, которые нужно учитывать на счете 01.

- Уточнили счет 21. На нем теперь нужно отражать списанные основные средства стоимостью до 10 тыс. руб.

- Дополнили, что на счетах 25 и 26 учитывают имущество, которое передали в операционную аренду.

- Ввели новый счет 29. Он предназначен для расчетов по субсидиям на покупку жилья.

Учет арендованного имущества на забалансовом счете

В течение срока действия договора аренды права на имущество, которое передали, остаются у арендодателя. Он продолжает учитывать его на балансе. Исключение – по договору арендатор выкупает имущество.

Важно запомнить!

С 1 января 2018 г. для учета объектов, полученных в аренду, забалансовый счет 01 не применяйте

В бухучете передачу в аренду имущества, в том числе непроизведенных активов, отразите как внутреннее перемещение между аналитическими счетами счета 100 00.

Дополнительно имущество, которое сдаете в аренду, отразите на забалансе – по стоимости, которая указана в первичном учетном документе (акте приема-передачи):

- на счете 25 отразите имущество, которое передали в операционную аренду,

- на счете 26 – имущество, которое передали в операционную аренду по договору безвозмездного пользования.

Как отразить в бухучете

Передачу имущества в аренду отразите проводками:

Дт 0 101 ХХ 310 Кт 0 101 ХХ 310

- переданы в аренду основные средства;

Дт 0 103 ХХ 330 Кт 0 103 ХХ 330

- переданы в аренду непроизведенные активы;

Увеличение забалансового счета 25 (26)

- отражено за балансом имущество, которое сдали в аренду.

Доходы от сдачи имущества в операционную аренду относите на подстатью КОСГУ 121, а в бухучете - на счете 205 21.

Дт 2 205 21 560 Кт 2 401 40 121

- начислен предстоящий доход по договоруаренды (в сумме платежей за весь срокаренды);

Дт 2 401 40 121 Кт 2 401 10 121

- учтены в составе текущих доходов арендные платежи (в сумме арендной платы – ежемесячно или по графику платежей).

Учет спецодежды на забалансовом счете

Трудовой кодекс обязывает работодателей обеспечить работников спецодеждой, которые работают:

- с вредными и опасными условиями труда;

- в особых температурных условиях;

- с загрязнениями.

При передаче спецодежды сотрудникам в личное пользование для служебных целей учтите ее на счете 27. Сделайте это на основании требовании-накладной () или ведомости выдачи материальных ценностей на нужды учреждения (). Одежду учитывайте по балансовой стоимости весь период, пока сотрудник их использует. Дополнительно на каждого сотрудника, который получил СИЗ, заполните карточку (книгу) учета выдачи имущества в пользование (ф. 0504206).

Учет на счете 27 ведите методом простой записи. Ставите спецодежду на учет – отразите увеличение по счету, списываете – уменьшение. Аналитический учет по счету – в карточке количественно-суммового учета () в разрезе пользователей СИЗ, мест нахождения, вида, количества и стоимости.

Чтобы списать спецодежду с забаланса, нужен акт о списании мягкого и хозяйственного инвентаря (ф. 0504143). Его составляет специально созданная комиссия в двух экземплярах (для бухгалтерии и для сотрудника). В нем указывают причину, почему списали СИЗ. Например, истек срок носки или физический износ.

Забалансовый счет 21 в бюджетном учете

Используйте счет 21, чтобы отразить основные средства стоимостью до 10 тыс. руб., списанные с баланса. Исключение - недвижимость и объекты библиотечного фонда.

Порядок учета имущества на счете 21 установите в учетной политике. Например, пропишите, в какой оценке учреждение будет учитывать объекты:

- в условной оценке– 1 руб. за один объект;

- по балансовой стоимости основного средства, которое ввели в эксплуатацию.

Аналитический учет ведите в Карточке количественно-суммового учета (ф. 0504041). Инвентарную карточку () на основные средства до 10 тыс. руб. не открывайте.

Объекты со счета списывайте по решению комиссии на основании акта приема-передачи либо акта о списании.

Как учитывать материальные ценности на хранении

На счете 02 отражайте объекты, которые не соответствуют критериям актива. К ним относятся:

1. Материальные ценности:

- принятые на хранение или в переработку. Например, имущество пациентов больницы, стройматериалы заказчика у учреждения-подрядчика;

- изъятые в возмещение ущерба, задержанные таможенными органами и не помещенные на склад временного хранения.

2. Имущество:

- полученное в качестве дара, бесхозяйное имущество – до момента обращения в собственность государства или передачи собственнику;

- которое списали с баланса, до демонтажа или ликвидации.

Материальные ценности поставьте на учет на основании первичного документа, который подтверждает их получение. Например, акта приема-передачи, договора. Стоимость объектов определите из полученных документов. Если оформили акт в одностороннем порядке, то материальные ценности учтите в условной оценке: один объект – 1 рубль.

Учет ведите в Карточке количественно-суммового учета в разрезе владельцев (заказчиков), по видам, сортам, местам хранения.

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.Движение по забалансовым счетам отражается следующим образом - дебету учитывается увеличение ценностей по счету, а по кредиту - уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.Важно учесть различия учета на счетах 01 и 111.40:

1. На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке - 1 объект = 1 рубль.

2. На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА » со специализированным видом операции «Поступление на счет 01,02 ».

В документе необходимо указать:

- данные о МОЛ, ответственном за нефинансовый актив;

- информации об арендодателе и договоре аренды;

- информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения. В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

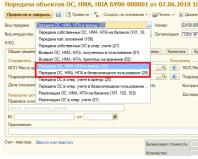

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)»

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

На вкладке «Амортизация » следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта - передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25) » и «Передача ОС, НМА,НПА в безвозмездное пользование (26) ».

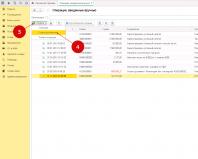

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 - смена материально-ответственного лица;

- Дт 25.11 (26.11) - отражение передачи объекта НФА в аренду/безвозмездное пользование.

Следует обратить внимание, что изменение учета и введение новых счетов ЕПСБУ в соответствии с Инструкцией № 157н реализовано, начиная с релиза 2.0.56.38. Однако пользователи, что проведении операций могут столкнуться со служебным сообщением о том, что период действия счета не соответствует дате проводки. В этом случае необходимо на рабочем столе программы перейти по вкладке изменения законодательства в «Применяемые редакции Плана счетов», создать новую запись и указать, с какой даты учреждением применяется новая редакция Плана счетов.

Создание записи с датой перехода на новые правила учета

Материалы , бюджетный выпуск

Любое учреждения, фирма или предприятие для ведения учета ценностей, которые находятся во владении, но не закреплены за объектом правом управления, ведут забалансовые счета, регламентирующиеся VII разделом «Инструкции по применению Единого плана счетов бухгалтерского учета…» утвержденного Министром финансов РФ.

Согласно пункту № 332 этой инструкции забалансовый учет в бюджетных учреждениях имеет такой перечень объектов, которые должны входить в реестр:

- ценности, к которым относятся арендованное недвижимое и движимое имущество, не принадлежащее фирме, однако находящееся в её использовании;

- учет материальных ценностей, предусмотренных порядком вне балансовых счетов;

- документация строгой отчетности;

- награды, подарки;

- периодические издания и литература в независимости от её стоимости и количества;

- все средства и объекты стоимостью до 3 тис. рублей, которые введены в эксплуатацию.

Правила ведения забалансового учета в бюджетных структурах

Согласно №157 вышеуказанной инструкции забалансовые счета ведутся по простой схеме. Это значит, что все ценности, их выдача, сдача и эксплуатация строго фиксируются в отчетной документации. Кроме этого фиксируется погашения должностных обязательств касательно объекта, обеспечения гарантий.Можно сделать вывод, что в забалансовых счетах отображаются все операции с ценностями в независимости от их поступления и выбытия.

Однако стоит отметить несколько сложностей, которые связаны с ведением учета. Это:

- Отсутствие регулярной инвентаризации всех ценностей, которые имеет бюджетная организация;

- Отсутствие четкой документации, в которой отражены все операции с ценностями, относящимися к забалансовому счету;

- Отсутствие регистров накопительного учета;

- Большинство учреждений не имеют дело с ведением забалансового учета.

Основная цель забалансового учета

Предназначение забалансового учета состоит в корректном расчете всех активов и средств, которые изъяты с пользования учреждения и не отображаются в балансе. Поэтому забалансовый учет необходим для:- Оформления всей документации о поступлении объекта, ценности во владения, использования или выбытии из фирмы;

- Контроля за имуществом, которое находится во владении учреждения;

- Для анализа нужд управления организацией, возможного использования объекта для достижения поставленных целей в будущем.

(1 оценок, в среднем: 5,00 из 5)

(1 оценок, в среднем: 5,00 из 5)